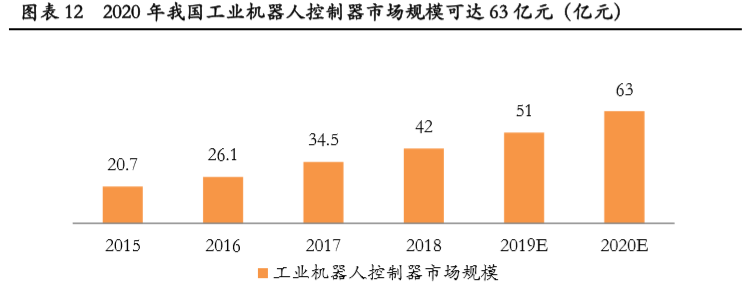

控制系统作为工业自动化的大脑,在智能制造的大潮下得以迅速发展,全球运动控制器市场规模到 2022 年预计将达到 228.4 亿美元。工业机器人是控制器新兴下游,2016 年在专用控制器、PC-based 控制器市场占比已达 13.93%、10.50%。控制器作为工业机器人核心零部件,在总成本中占比 12%。未来工业机器人市场持续扩张将使控制器需求进一步扩大,据估算 2020 年我国工业机器人控制器市场规模可达 63 亿元。

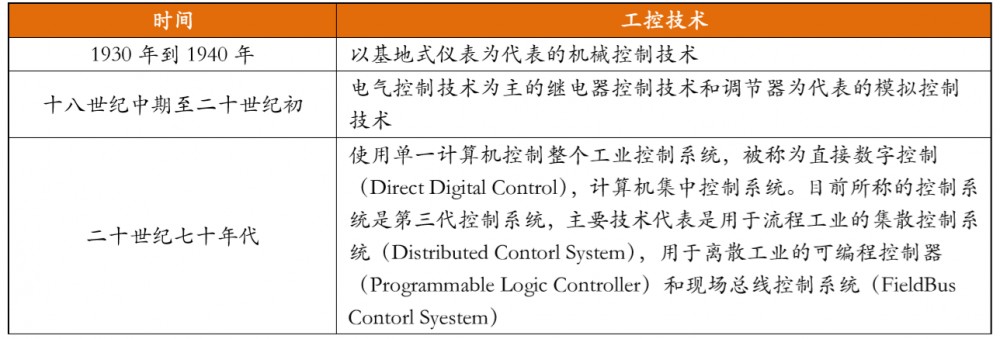

工业过程大致分为连续过程工业、离散过程工业、间隙过程工业三大类。1930 年以来,工控技术经历了三个主要阶段。

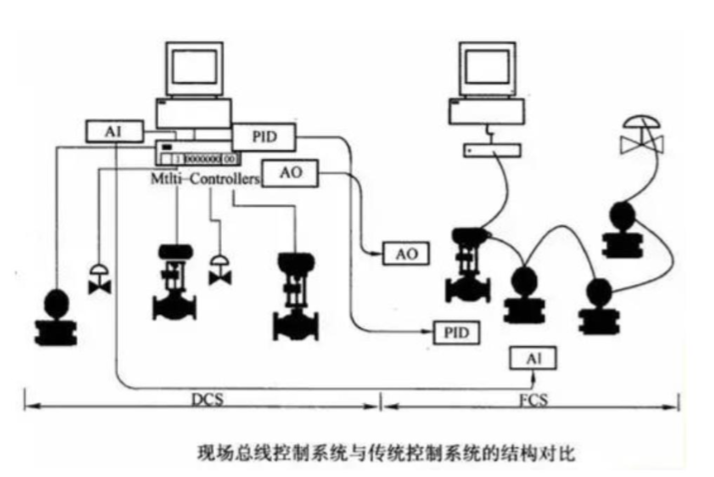

目前工业控制属于直接数字控制(DDC),即由计算机集中控制系统。通常使用的控制系统包括集散 控制系统(DCS)、现场Kaiyun体育官方网站 开云登录网站总线控制系统(FCS),二者主要区别在于 DCS一对多,FCS 一对一。

工业控制系统一般包括现场控制器、操作员站计算机、工程师站计算机,以及联系的网络系统。可编 程逻辑控制器(PLC)等同于工业控制系统中的现场控制器。PLC 负责协调生产线上所有工业机器人、工装夹具、传送带、焊接变位机、移动导轨等设备的运作。无论是工业控制系统或是系统下的工业机器人, 都拥有本身的控制系统。

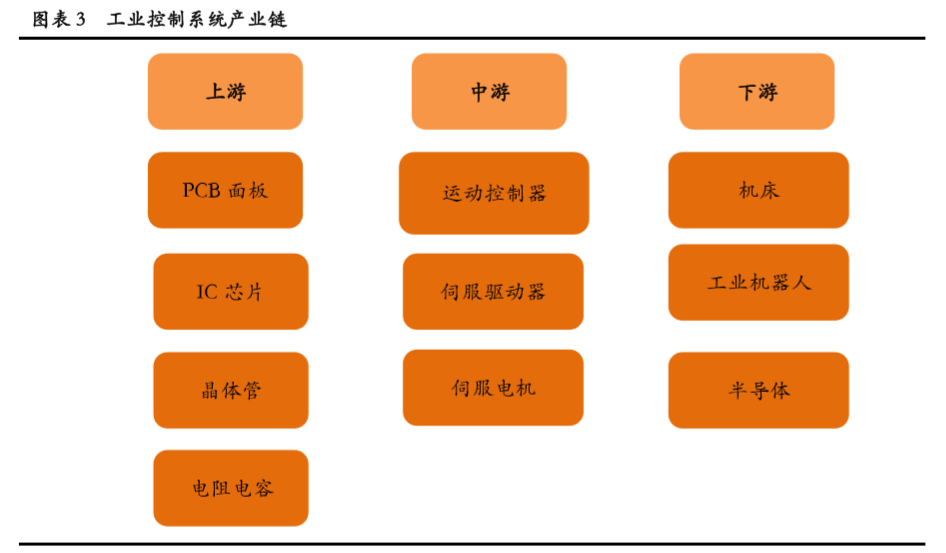

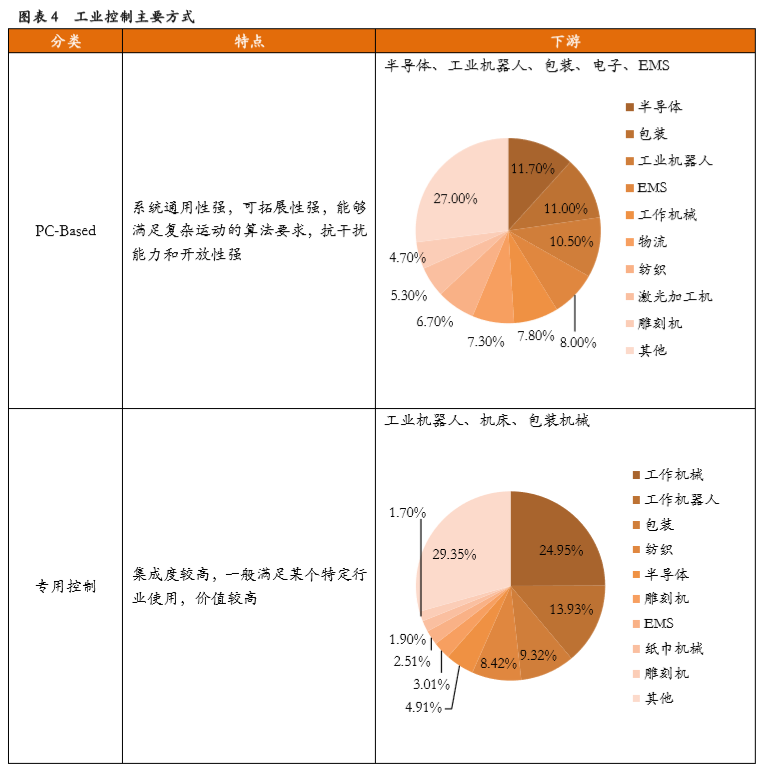

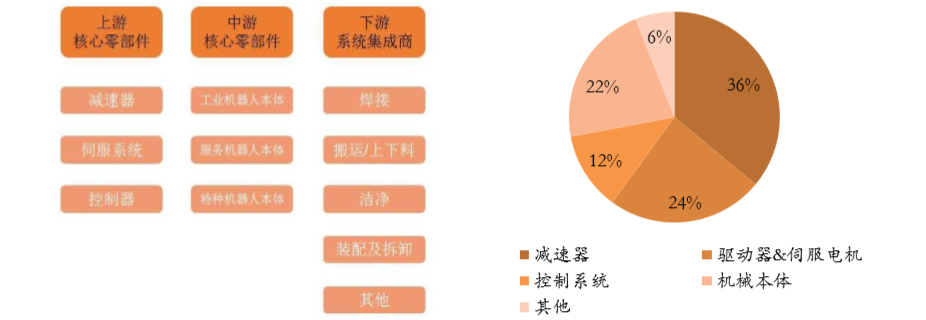

控制系统上游包括各类电子元器件,如 PCB 面板、IC 芯片、晶体管、电阻电容等,中游核心部件包 含运动控制器、伺服驱动器、伺服电机等,下游运用于工业机器人、半导体、机床等各行各业。目前控制 器有三种主要的控制方式:PLC 控制、专用控制、PC-Based 控制,三种方式在控制系统市场上平分秋色, 各占比 30%、38%、32%。

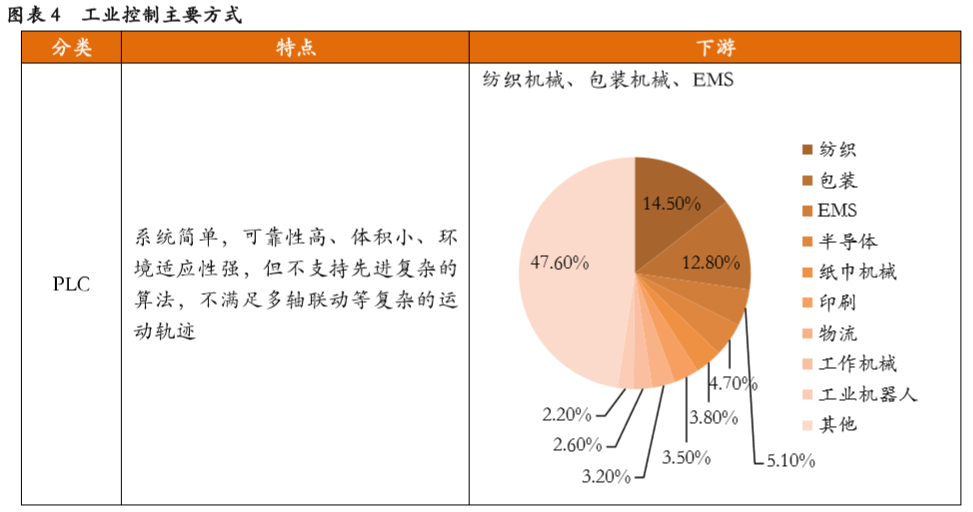

从三种工业控制器下游分布可看出,专用控制主要运用于机械、工业机器人等,PC-based 控制器主要 运用于半导体、包装和工业机器人,PLC 主要运用于纺织机械、包装机械、EMS 等行业。 PC-based 相较 PLC 在功能占优,可实现更为复杂的运动控制,下游厂商可利用 PC-based 厂商提供的 底层函数库进行灵活的二次开发和编程,除了传统的 PLC 语言,开发者更可以 C++、Basic 等语言进行编程,通用性强。

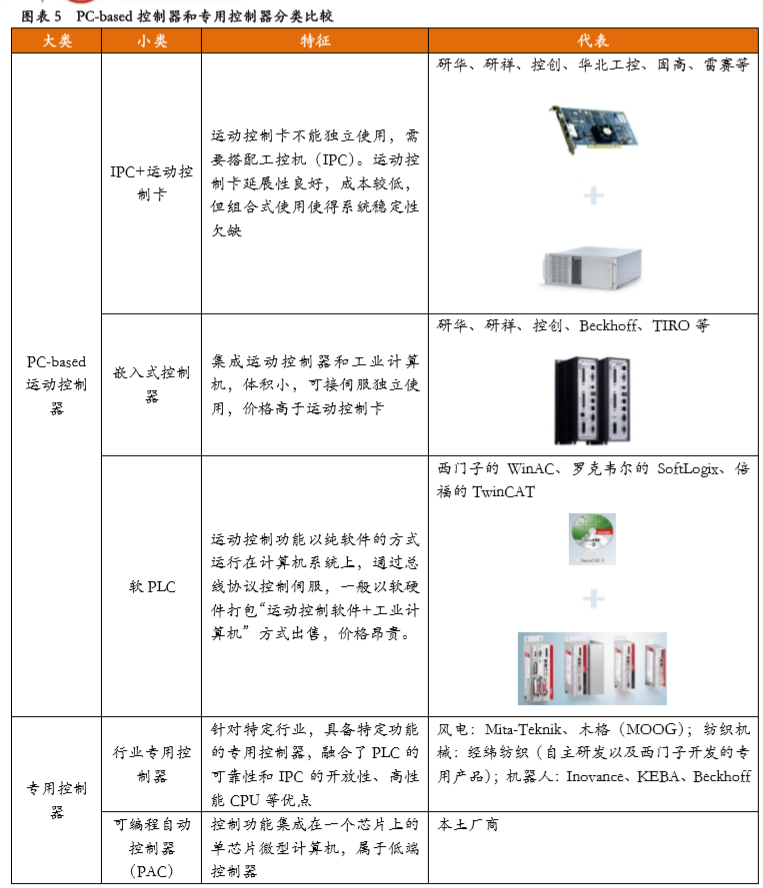

专用控制器早期主要用于机床领域,即计算机数字控制系统(CNC, Computerized Numerical Control), 随后在机械、工业机器人等行业大范围使用,是面向特定行业提供专用的控制产品。专用控制器集成现有 的所有控制器技术,包括 PLC、PC-based,核心不在硬件,而在于行业应用软件功能块,这种类型的控制 器只能满足特定行业使用,性能稳定,定价高。

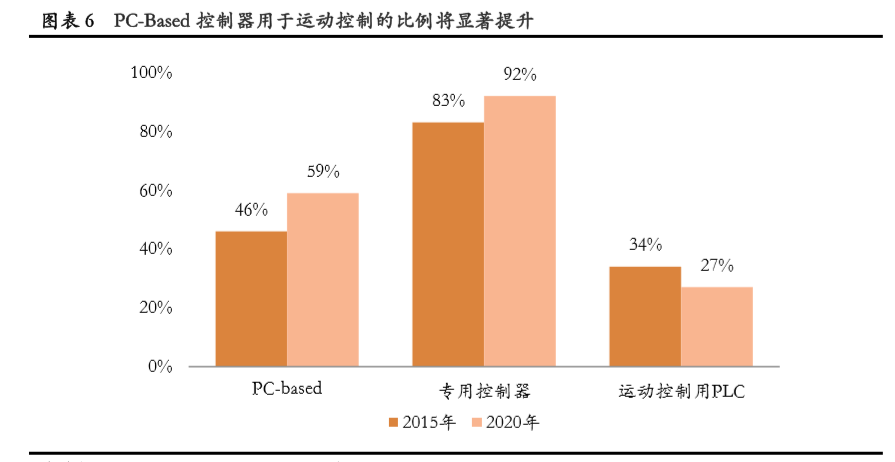

控制领域包括运动控制、过程控制、开关量逻辑控制等,其中运动控制占比最高。三类控制器中,运 动控制在专业控制器的占比最高,预计到 2020 年,运动控制功能在 PC-Based 控制器、专用控制器、PLC 控制领域的比重将分别达到 59%、92%、27%,其中专业控制器和 PC-Based 控制器控制领域中运动控制的 比例将显著提升。在一些运动控制运用领域中,专用控制器或者 PC-Based 将替代 PLC,PLC 的市场占比在 减少。比如专用控制器在传统切削机床、高端工业机器人中发展较快;PC-Based 在雕刻机、半导体、物流、激光加工机等运用领域增长较快。

汽车、半导体行业对工业机器人需求的增加,以及陶Kaiyun平台 开云体育官方入口瓷卫浴、制药等新 兴行业对工业机器人的使用刺激了 PC-Based 运动控制器在机器人领域的快速发展。另外由于直角坐标机器 人和国产品牌的多关节机器人功能简单、价格便宜,越来越多的厂商会选择性价比较高的 PC-Based 运动控制器。

工业机器人是控制器的重要下游领域 在自动化生产中,工业机器人整体,包括自有控制器,属于 PLC 控制下的一个部分,而且自有的控制 器通常属于专业控制器或 PC-based 控制器,两种控制器技术共用,主要差别在于对应用领域是否专业化。

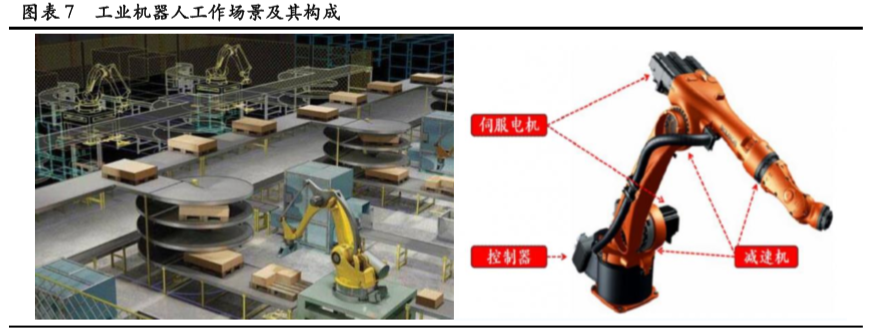

控制器作为工业机器人最为核心的零部件之一,是工业机器人的大脑,对机器人的性能起着决定性的影响。工业机器人控制器主要控制机器人在工作空间中的运动位置、姿态和轨迹,操作顺序及动作的时间等。

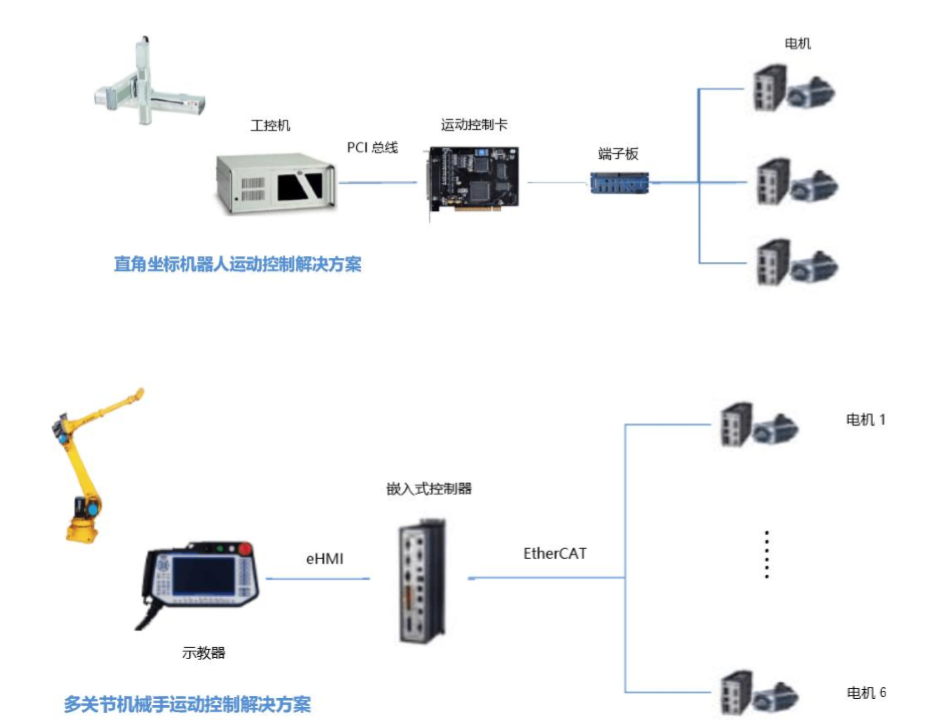

对于不同类型的机器人,如有腿的步行机器人与关节型工业机器人,控制系统的综合方法有较大差别, 控制器的设计方案也不一样。例如直角坐标机器人售价低,运动控制相对简单,多采用运动控制卡+工控机;在多关节机器人和 SCARA 机器人售价高,结构紧凑,运动控制较为复杂,多采用嵌入式控制器。

目前使用较为广泛的为运动控制卡+工控机和嵌入式运动控制器,控制器的研发可分为硬件和软件两 部分,在工业机器人控制硬件研制方面,已经开发出了比较有代表性的双、多 CPU 及分级控制系统。其 中,基于 DSP 技术的工业机器人控制器的设计较为典型。软件部分是工业机器人的“心脏”,也是目前国 内外控制器差距最大的地方。

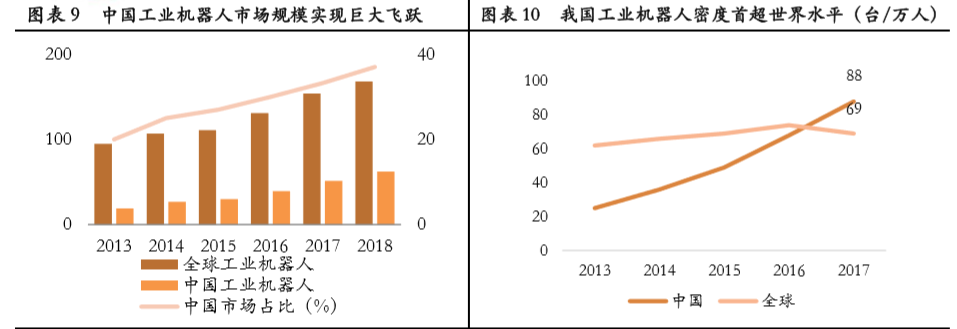

机器人市场扩张带动控制器需求上涨工业机器人密度实现了跨越式的发展,千亿市场蓄势待发。随着人口红利消退和产业升级需求扩 张,中国制造业对工业机器人的需求旺盛。自 2013 年起,我国发Kaiyun体育官方网站 开云登录网站展成为全球工业机器人的第一大市场。2018 年我国工业机器人市场规模达到 62.3 亿美元,占全球市场的 37.04%。根据国家级专项规划《机器 人产业发展规划(2016-2020 年》,2020 年我国工业机器人使用密度达到 150 台/万人。

假设到 2020 年 目标能够实现,预计 2018-2020 年我国工业机器人使用密度分别为 109、129 和 150 台/万人,同时假设 我国工人数量保持稳定,每年存量工业机器人更新率为 12.5%。考虑工业机器人售价降低的情况,我 们预计 2020 年我国工业机器人本体市场规模可达到 459 亿元,2018-2020 年我国工业机器人本体市场规 模总计可达千亿元以上。

控制器属于工业机器人上游生产核心零部件,其他核心零部件包括减速器和伺服系统。核心零部件占 工业机器人成本的 72%,其中控制系统占比 12%。

可以预见,未来几年中国工业机器人市场将持续扩张,伴随而来的是对控制器日益增长的需求。据 IFR 数据显示,假设每台工业机器人对应 3 万元的控制器市场需求,可以大致估算出我国近年来的工业机器人 控制器市场规模,2020 年我国工业机器人控制器市场可达 63 亿元,现有空间有限,但前景广阔。

机器人在线.凡本网注明[来源:机器人在线]的所有文字、图片、音视和视频文件,版权均为机器人在线(独家所有。如需转载请与联系。任何媒体、网站或个人转载使用时须注明来源机器人在线,违反者本网将追究其法律责任。

2.本网转载并注明其他来源的稿件,均来自互联网或业内投稿人士,版权属于原版权人。转载请保留稿件来源及作者,禁止擅自篡改,违者自负版权法律责任。

会议邀请 昇视唯盛邀请您参加第8届国际机器人焊接、智能化与自动化会议暨第15届中国机器人焊接会议

会议邀请 昇视唯盛邀请您参加第8届国际机器人焊接、智能化与自动化会议暨第15届中国机器人焊接会议

物流智联,制造精益:新能源汽车的创新方案,明天揭晓!就在明天!10月15日14:00

官方微信

官方微信